刚刚,19年初级考试又删除一大重要考点!

2019-01-22 分享

财务报表和财务人的关系最为亲密,任何风水草动都和财会人息息相关。1月21日,财政部公布了《关于修订印发2018年度合并财务报表格式的通知》,详细内容一起来看看。

本篇文章学习难度:☆☆☆

核心内容:对合并财务报表格式进行了修订

使用范围:适用于已执行新金融工具准则和新收入准则的企业集团

考试要点:修订资产负债表、利润表、所有者权益变动表,初级考试删除现金流量表

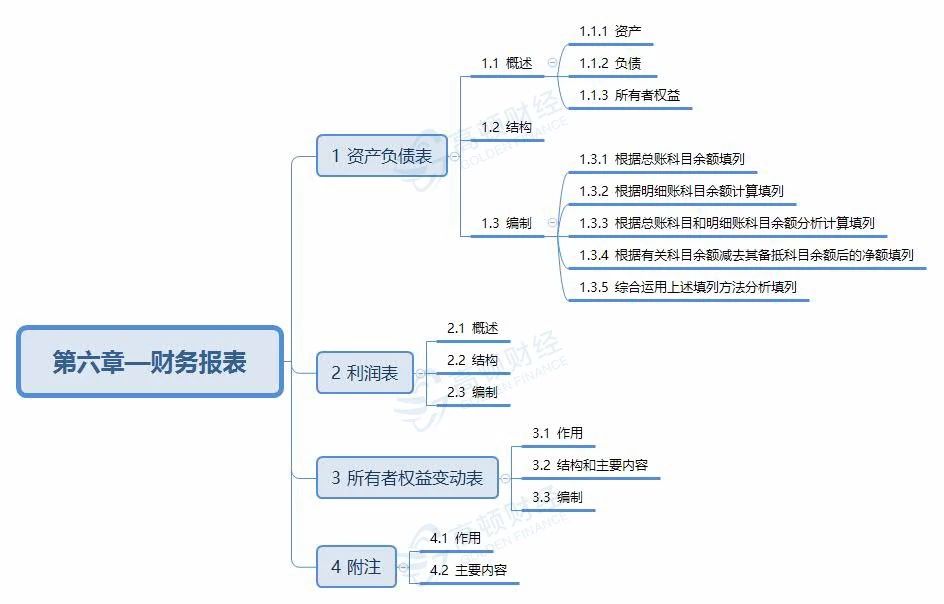

如果大家已经复习过19年《初级会计实务》第六章财务报表,学起来会稍微简单一点,如果还没有复习到位会有一定难度。

19年《初级会计实务》—资产负债表

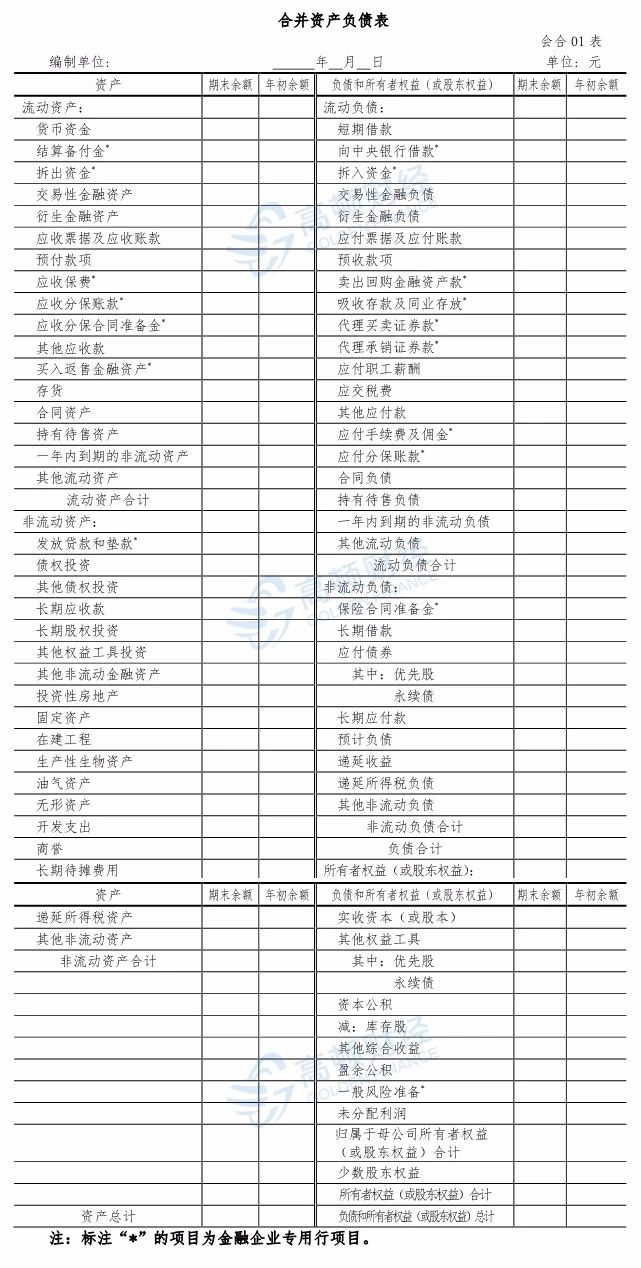

财政部最新公布的合并资产负债表的格式如下

金融企业资产负债表中的有关行项目在本表中的列示说明:

1.“现金及存放中央银行款项”行项目在本表中的“货币资金”行项目中列示。

2.“存放同业款项”“融出资金”行项目在本表中的“拆出资金”行项目中列示。

3.金融企业资产负债表中的“应收款项”行项目在本表中的“应收票据及应收账款”行项目中列示。

4.“存出保证金”“应收代位追偿款” “保户质押贷款”行项目在本表中的“其他流动资产”行项目中列示。

5.“应收分保未到期责任准备金”“应 收分保未决赔款准备金”“应收分保寿险责任准备金”“应收分保长期健康险责任准备金”行项目在本表中的“应收分保合同准备金”行项3目中列示。

6.“金融投资”行项目下的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”子项目 分别在本表中的“交易性金融资产”“债权投资”“其他债权投资”“其他权益工具投资”行项目中列示。

7.“存出资本保证金”“独立账户资产” 行项目在本表中的“其他非流动资产”行项目中列示。

8.“应付短期融资款”行项目在本表 中的“短期借款”行项目中列示。

9.“同业及其他金融机构存放款项” “吸收存款”行项目在本表中的“吸收存款及同业存放”行项目中列示。

10.“应付款项”“应付赔付款”行项目在本表中的“应付票据及应付账款”行项目中列示。

11.“预收保费”行项目在本表中的“预收款项”行项目中列示。

12.“应付保单红利”行项目在本表中的“其他应付款”行项目中列示。

13.“保户储金及投资款”行项目在本表中的“其他流动负债”行项目中列示。

14.“未到期责任准备金”“未决赔款 准备金”“寿险责任准备金”“长期健康险责任准备金”行项目在本表 4 中的“保险合同准备金”行项目中列示。

15.“独立账户负债”行项目在本表中的“其他非流动负债”行项目中列示。

16.“其他资产”“其他负债”行项目进行分析后在本表相关项目中列示。

17.有贵金属业务的,在本表中增加“贵金属”行项目对相关贵金属资产进行列示。

19年《初级会计实务》—利润表

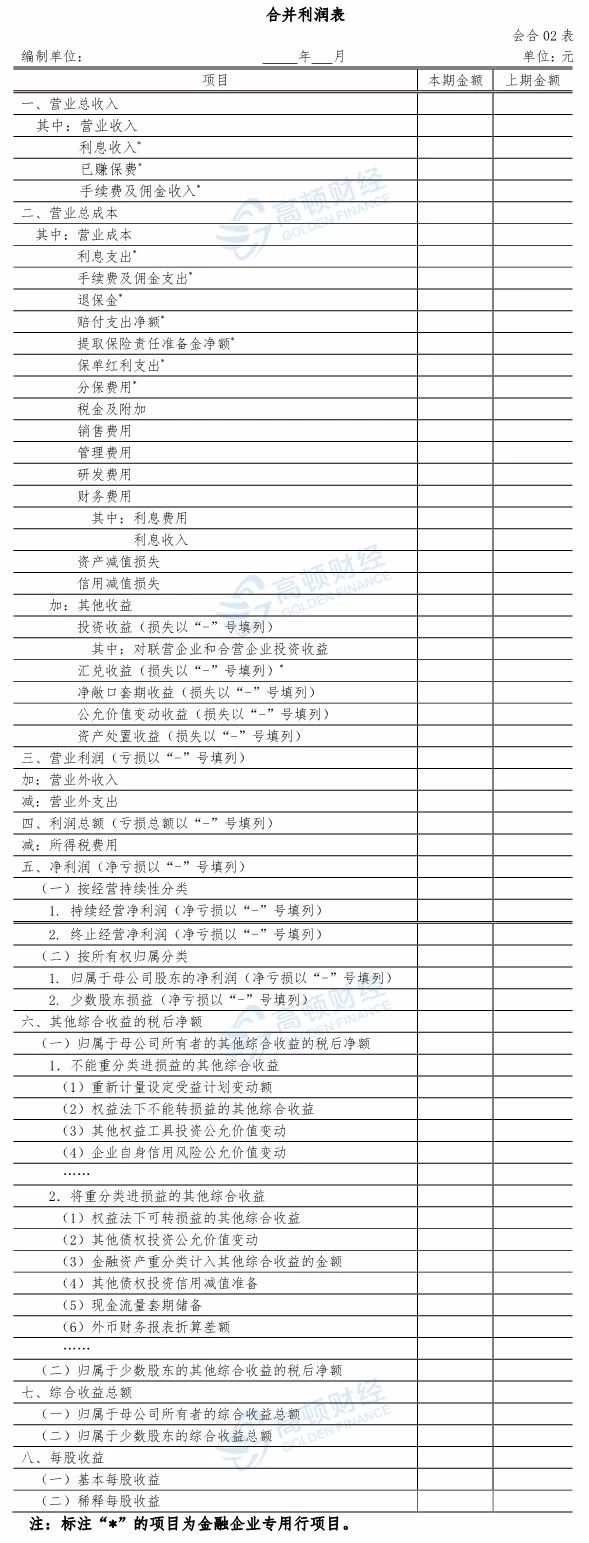

财政部最新公布的合并利润表的格式如下

金融企业利润表中的有关行项目在本表中的列示说明:

1.“其他业务收入”行项目在本表中的“营业收入”行项目中列示。

2.“汇兑收益”行项目作为减项在本表中 的“财务费用”行项目中列示。

3.“赔付支出”与“减:摊回赔付支出” 7 行项目的净额在本表中的“赔付支出净额”行项目中列示。

4.“提取保险责任准备金”与“减:摊回保险责任准备金”行项目的净额在本表中的“提取保险责任准备金净 额”行项目中列示。

5.“业务及管理费”与“减:摊回分保费用”行项目的净额在本表中的“管理费用”行项目中列示。

6.“其他资产减值损失”行项目在本表中 的“资产减值损失”行项目中列示。

7.“其他业务成本”行项目在本表中的“营业成本”行项目中列示。

现金流量表

考不考是个问题

现金流量表话说是财报三大表之一,但是在19年《初级会计实务》中并没有像利润表和资产负债表一样进行单独说明,考试大纲中也没有要求掌握与之有关的知识,删除了现金流量表大量考点,只是零零散散的涉及到现金流量表,所以现金流量表深入考察的可能性不大,对新的表格样式仅做了解即可。

财政部最新公布的合并现金流量表的格式如下

金融企业现金流量表中的有关行项目在本表中的列示说明:

1.“一、经营活动产生的现金流量”下的“返售业务资金净增加额”行项目(银行、证券公司专用)在本表中的“支付其他与经营活动有关的现金”行项目中列示。

2.“二、投资活动产生的现金流量”下的“返售业务资金净增加额”行项目(保险公司专用)在本表中的“支付其他与投资活动有关的现金”行项目中列示。

3.“回购业务资金净增加额”行项目(保险公司专用)在本表中的“收到其他与筹资活动有关的现金”行项目10中列示。

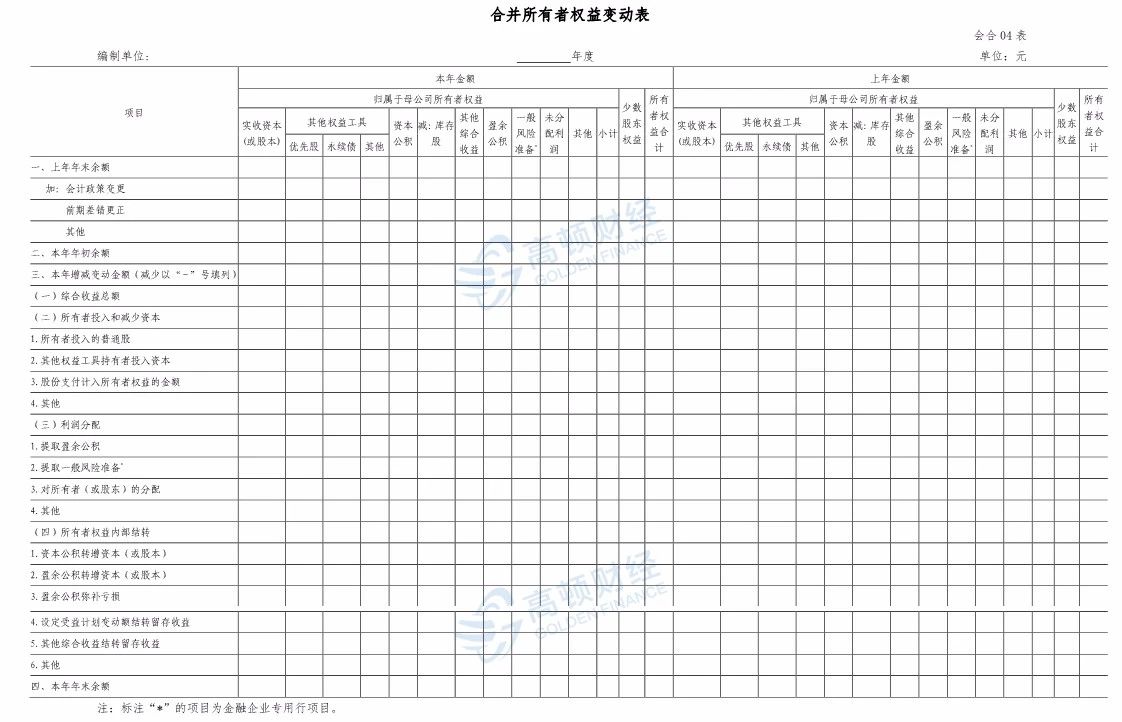

19年《初级会计实务》—所有者权益变动表

财政部最新公布的合并所有者权益变动表的格式如下

以上就是财政部最新发布的关于修订财务报表的全部内容,除了这些这些之外,作为19年初级考生,可以将每个报表分为三大部分进行学习:概念、结构、编制。

《初级会计实务》第六章 财务报表 | |

教材变化 | (1)根据新发布的会计准则,对资产负债表、利润表报表项目进行调整和补充说明 |

备考指导 | 考试重点核心,资产负债表重要项目的填列方法和利润表的相关计算是考试重点 |

复习难度 | ★★ |

重要程度 | ★★ |

2016、2017、2018年分值 | 3.5分、8分、7.5分 |

2019年分值预估 | 7分-10分 |