2020初级会计考前冲刺-易错易混点(一)

2020-08-06 分享

距离2020初级会计考试的时间越来越近,相信很多考生已经开始考前冲刺了。经历过题海战术之后,还是需要回归教材,掌握牢固基础知识。天地培训特地整理了初级考试的易混易错点,想要最后提分的小伙伴一定不要错过呦。

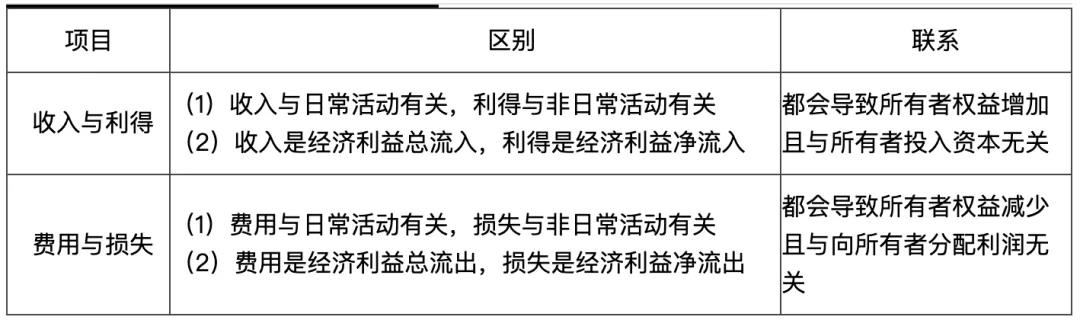

第一章-会计概述【易混点】:

(一)收入与利得、费用与损失的区别与联系

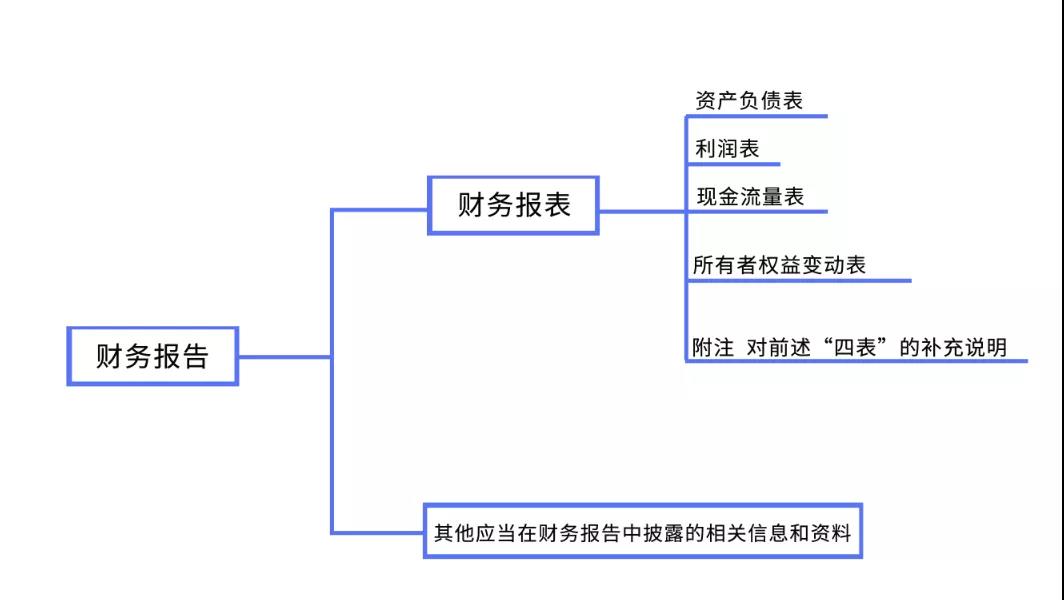

(二)企业财务报告和财务报表的区别

【区别】

财务报表是对企业财务状况、经营成果和现金流量的结构性表述;

财务报告则包括了财务报表和其他应当在财务报告中披露的相关信息和资料。

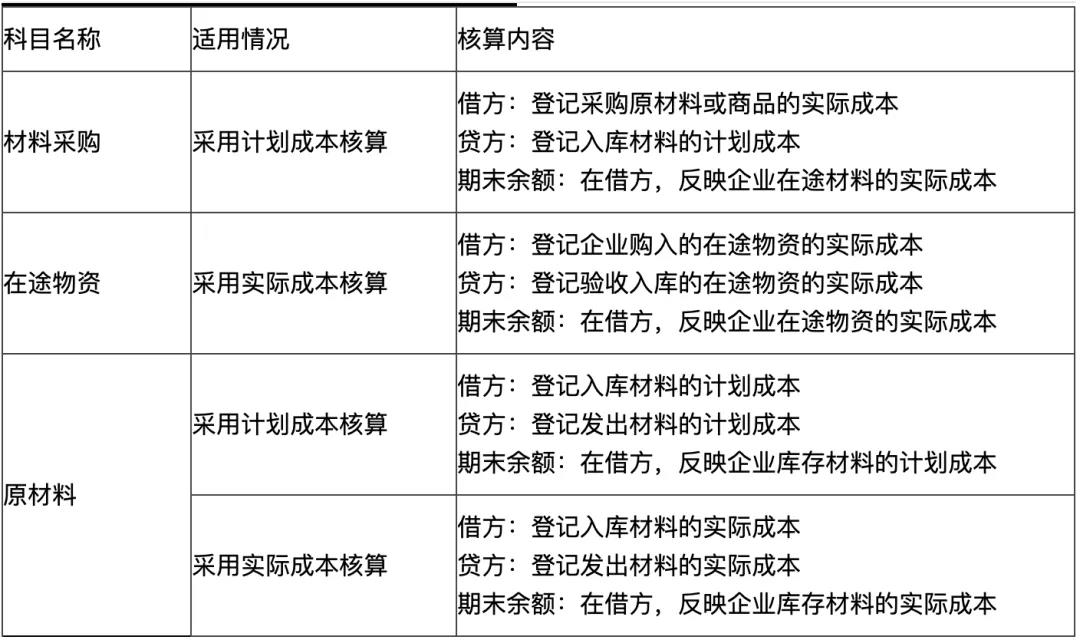

第二章-资产【易混点】:

(一)“材料采购”“在途物资”和“原材料”科目的区分

【区别】

材料在途未入库前,采用计划成本核算时通过“材料采购”科目核算,采用实际成本核算时通过“在途物资”科目核算,入库后转入“原材料”科目。

第三章-负债【易混点】:

(一)预收账款和预付账款的区分

【区别】

不单独设置“预收账款”的科目的企业,发生的预收账款通过“应收账款”科目贷方核算,不单独设置“预付账款”科目的企业,发生的预付账款通过“应付账款”科目的借方核算。

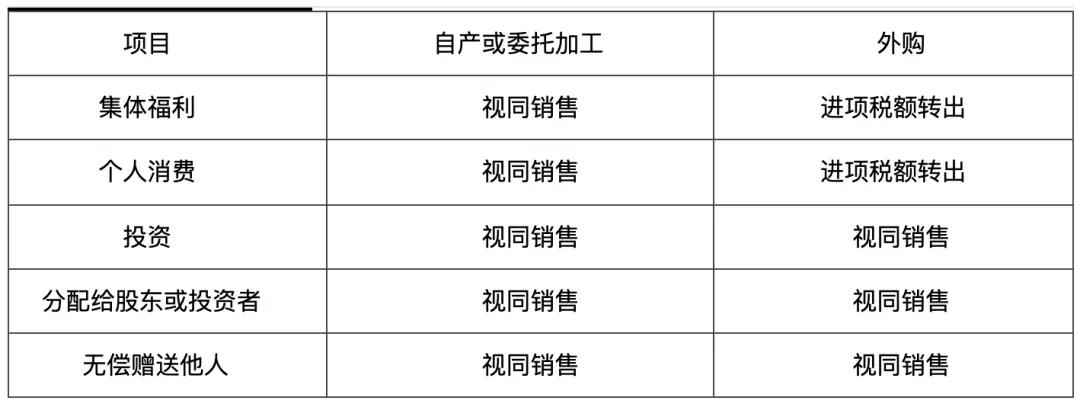

(二)视同销售和进项税额转出

第四章-所有者权益【易混点】:

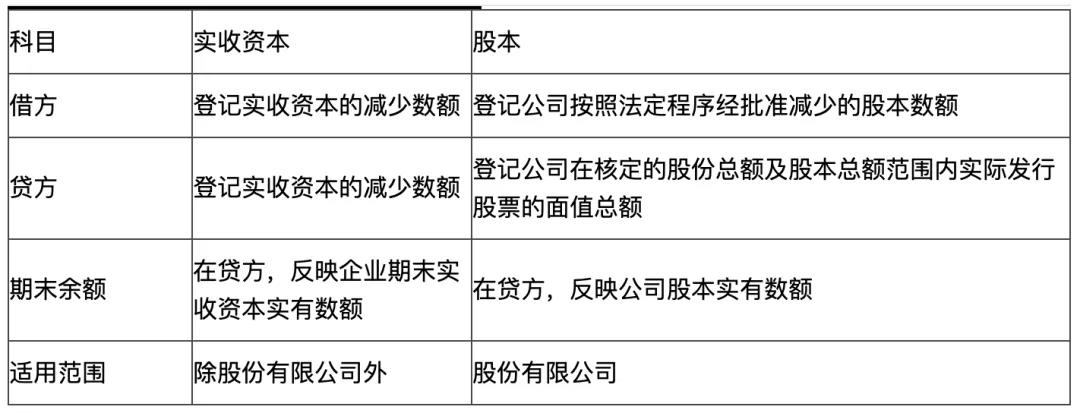

(一)实收资本/股本、资本溢价/股本溢价的区分

【区别】

股份有限公司涉及资本核算时通过“股本”“资本公积——股本溢价”科目,非股份有限公司,涉及资本核算时通过“实收资本”“资本公积——资本溢价”科目。