2019 年初级会计职称《初级会计实务》教材变化对比表

2018-12-20 分享

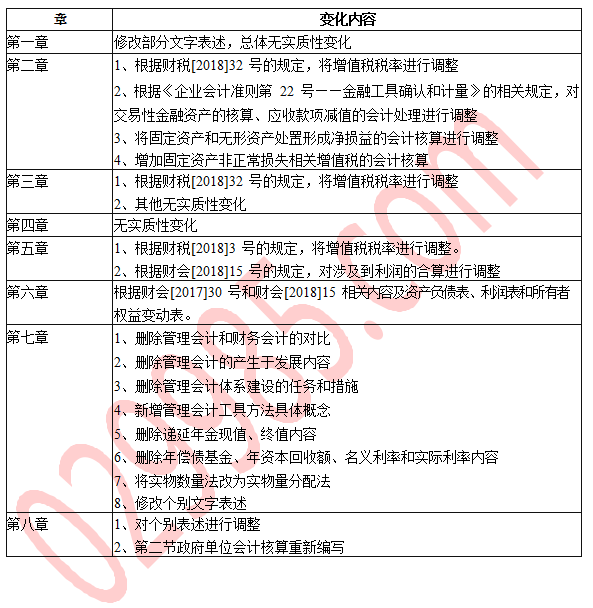

章 | 变化内容 |

第一章 | 修改部分文字表述,总体无实质性变化 |

第二章 | 1、根据财税[2018]32 号的规定,将增值税税率进行调整 2、根据《企业会计准则第 22 号——金融工具确认和计量》的相关规定,对交易性金融资产的核算、应收款项减值的会计处理进行调整 3、将固定资产和无形资产处置形成净损益的会计核算进行调整 4、增加固定资产非正常损失相关增值税的会计核算 |

第三章 | 1、根据财税[2018]32 号的规定,将增值税税率进行调整 2、其他无实质性变化 |

第四章 | 无实质性变化 |

第五章 | 1、根据财税[2018]3 号的规定,将增值税税率进行调整。 2、根据财会[2018]15 号的规定,对涉及到利润的合算进行调整 |

第六章 | 根据财会[2017]30 号和财会[2018]15 相关内容及资产负债表、利润表和所有者 权益变动表。 |

第七章 | 1、删除管理会计和财务会计的对比 2、删除管理会计的产生于发展内容 3、删除管理会计体系建设的任务和措施 4、新增管理会计工具方法具体概念 5、删除递延年金现值、终值内容 6、删除年偿债基金、年资本回收额、名义利率和实际利率内容 7、将实物数量法改为实物量分配法 8、修改个别文字表述 |

第八章 | 1、对个别表述进行调整 2、第二节政府单位会计核算重新编写 |