跨期发票应该如何处理?

2020-12-17 分享

跨期发票是会计年底经常遇到的问题,但还有很多人不知道应该如何处理。天地培训今天就整理关于跨期发票的处理方式。一起来学习吧。

什么是跨期发票?

公司有笔费用(当然默认已经发生了),然后发票呢,拿不回来,什么叫拿不回来,原因可能多种,可能发票2020年开了但是各种原因财务年底结账之前拿不到(比如出差人员没回来等),也可能发票要2021年才给开过来。

总之呢,就是财务年底结账之前发票到不了。

跨期发票应该如何处理?

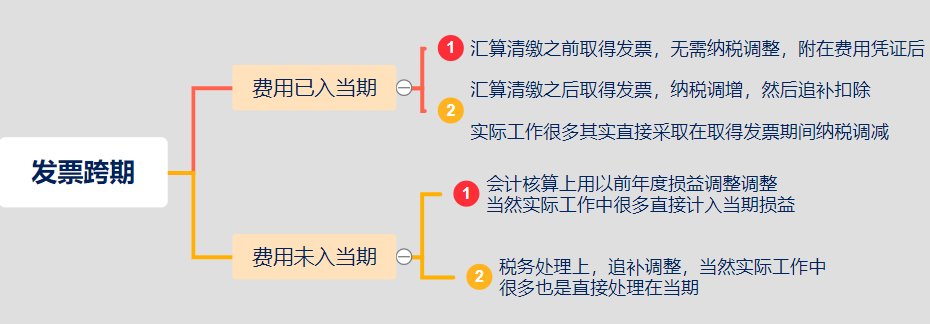

1、属于当期的费用,哪怕没有取得发票,应及时做账务处理,计入当期。

借:费用

贷:银行存款或应付账款之类的

2、至于所得税扣除的问题,由于费用计入2020年,但是没有发票,所得税肯定是不允许扣税的。

但是税法上为了平衡这种差异,已经规定了,2020汇算清缴之前取得发票,允许扣除。那么问题就简单了。

这个账做在2020年,2020年汇算清缴之前取得了发票(不管这个发票是2020年开具的还是2021年开具的),直接把发票附在2020年这张凭证后面即可。汇算清缴时候允许扣除,不用做纳税调整。

次年汇算清缴之前没取得发票呢?

这种情况,就需要先做纳税调增处理了,也就是说企业所得税暂不认可你这笔费用,先调增应纳税所得,先把这笔费用交税。然后呢?然后就是不代表这笔费用就永远不能扣除了,后面再次取得发票,允许追补扣除。